建筑鋼材品種2020年市場回顧及2021年展望

發布時間:2020-12-31

來源:河北天創管業有限公司

一、2020年建筑鋼材市場價格回顧

圖1、Myspic螺紋鋼絕對價格指數

數據來源:鋼聯數據

20年是極為不平凡的一年,在國家救市政策的激勵下,建筑鋼材市場價格走出先抑后揚態勢。

分季度來看,一季度受突發公共衛生時間影響,經濟活動暫停,價格大幅下挫,市場大幅虧損。得益于疫情防控的顯著成效和國家救市政策的出臺,下游用鋼企業率先恢復活力,進而帶動上游鋼鐵生產企業復工復產,供需錯配使得庫存快速去化,市場心態隨之逐步好轉,虧損幅度得以有效控制。隨著建筑鋼材供應在三季度創下新高,前期供需矛盾得到修復,價格進入振蕩期。四季度下游趕工現象明顯,供需錯配再現,庫存加速去化,價格反彈幅度和速度達到年內最大。

Mysteel螺紋鋼價格指數來看,低點為3537.8,高點為4636.9,價格波動幅度明顯大于去年。

二、2020年建筑鋼材基本面回顧

1、2020年建筑鋼材需求表現強勁

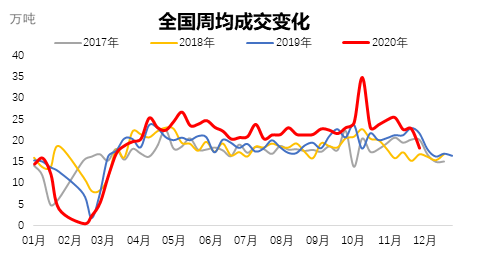

圖2、全國周均成交量變化

數據來源:鋼聯數據

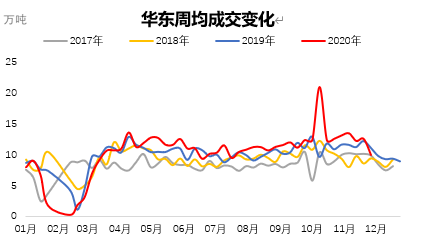

圖3、華東周均成交量變化

數據來源:鋼聯數據

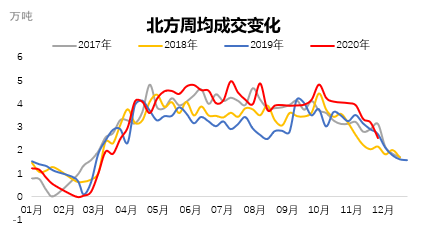

圖4、北方周均成交量變化

數據來源:鋼聯數據

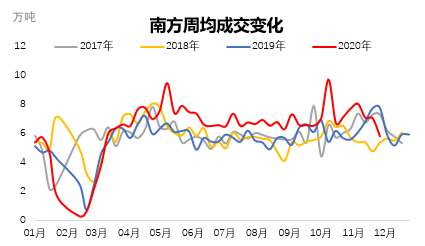

圖5、南方周均成交量變化

數據來源:鋼聯數據

得益于國內疫情防控卓有成效以及積極的救市政策,需求自2月中旬過后快速恢復并長時間運行于歷史同期之上。

分區域來看,北方需求整體受京津冀一體化戰略和雄安新區建設推動而爆發力十足,表現明顯優于去年;南方需求整體受粵港澳大灣區建設推動表現明顯強于去年;華東地區建設力度雖不及前兩者,但其需求持續性較好,且三季度趕工期現象的出現使得本地區需求達到小高峰。

全年來看,截止11月30日,北方日成交均值同比增長23.22%,華東日成交均值同比增長3.26%,南方日成交均值同比增長11.06%,全國日成交均值同比增長8.65%,可見,20年的需求表現非常強勁,為價格的先抑后揚打下了堅實的理論基礎。

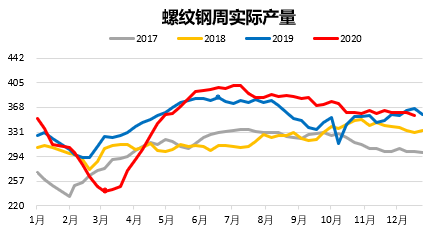

2、2020年建筑鋼材產量創近四年新高

圖6、國內螺紋鋼周實際產量

數據來源:鋼聯數據

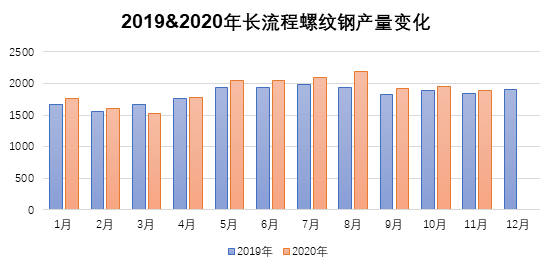

圖7、2019&2020年長流程螺紋鋼產量

數據來源:鋼聯數據

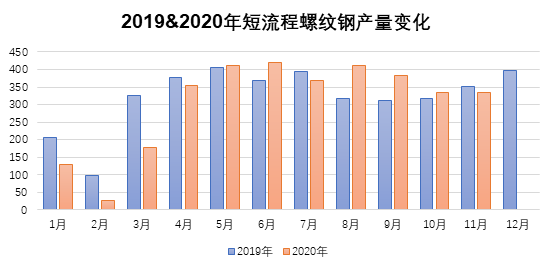

圖8、2019&2020年短流程螺紋鋼產量

數據來源:鋼聯數據

需求的強勁帶動了建筑鋼材產量的迅速回升,一至二季度,產量迅速增長且創下年內高點,隨后在原材料漲幅過大,利潤收窄的影響下而逐步下降。

分工藝來看,由于廢鋼價格整體波動不及鐵礦石、焦炭,短流程生產企業利潤穩定度較高,全年產能利用率更為穩定。

全年來看,周產量高點出現在7月3日,值為400.75萬噸/周,2020年螺紋鋼產量預估在2.855億噸,較2019年增加1350萬噸,2020年線盤產量預估在1.49億噸,較2019年增加610萬噸。

3、短流程企業利潤差異化明顯加大

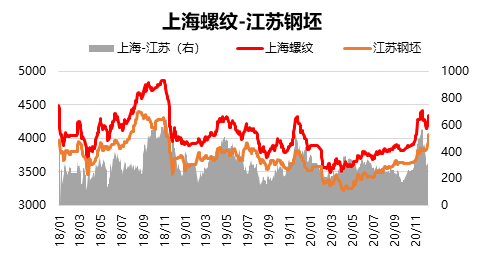

(1)鋼坯、螺紋鋼價差長時間在正常值之下

圖9、螺紋鋼與鋼坯價差關系

數據來源:鋼聯數據

從產量結構上來看,調坯軋材企業優勢偏小。受高爐、電爐坯料自供量增加影響,外賣坯資源量明顯下降,鋼坯價格偏高,和螺紋鋼的價差較長時間保持在200元/噸附近,生產利潤低下導致調坯軋材企業采購積極性不高,更多的采購國外進口鋼坯維持生產。只有在四季度螺紋鋼大幅反彈,和鋼坯價差拉開之后,產量才有明顯的提升。

(2)廢鋼、螺紋鋼價差長時間圍繞正常值波動

圖10、螺紋鋼與廢鋼價差關系

數據來源:鋼聯數據

相比于調坯軋材企業,電弧爐企業生產則更有優勢,螺紋鋼和廢鋼價差長間保持在合理價差附近,生產利潤保持在100-300元/噸,四季度在螺紋鋼大幅反彈的影響下,生產利潤一度達到500元/噸。故全年來看,短流程企業產能利用率較為穩定,電弧爐企業占比較大。

4、螺紋鋼資源南北流通力度明顯減弱

圖11、南北價差關系

數據來源:鋼聯數據

受京津冀一體化建設尤其是雄安新區建設影響,東北、華北地區需求爆發力強,需求長時間偏好,當地出現供不應求現象,價格保持高位,四季度之前,南北價差長時間偏低,導致北材南下體量明顯萎縮,四季度雖有明顯恢復,但到貨節奏依舊偏慢,這一現象也間接的影響了南方部分地區出現長時間的供不應求現象。

5、2020年建筑鋼材庫存快速去化

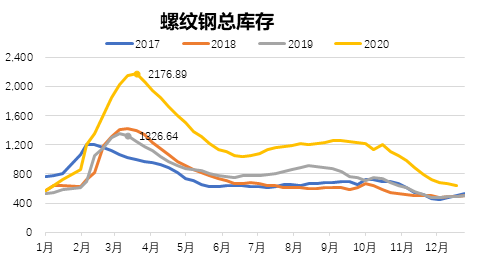

圖12、國內螺紋鋼總庫存

數據來源:鋼聯數據

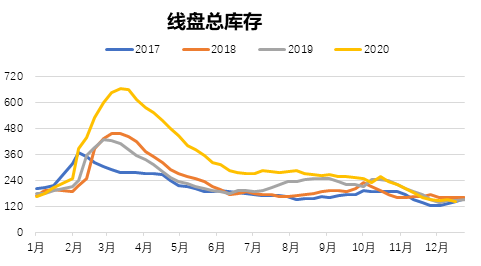

圖13、國內線盤總庫存

數據來源:鋼聯數據

得益于20年兩次明顯的供需錯配,建筑鋼材總庫存快速大幅去化,分別為二季度和四季度,其中二季度庫存去化速度最快。普遍超出市場預期的是,進入四季度,尤其是12月份,建筑鋼材整體庫存仍處去化周期之中,截止目前,社會庫存總體水平已處于低位。

縱觀2020年,國內建筑鋼材總體庫存高點為2816.48萬噸,時間點為3月13日;截止11月27日,建筑鋼材總庫存831.58萬噸,全年降幅達70.47%。2019年國內建筑鋼材總體庫存高點為1782.29萬噸,低點為611.74萬噸,降幅僅為65.68%。可見,全年需求旺盛是引發行情的首要原因。

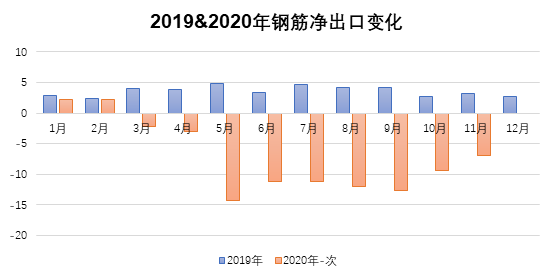

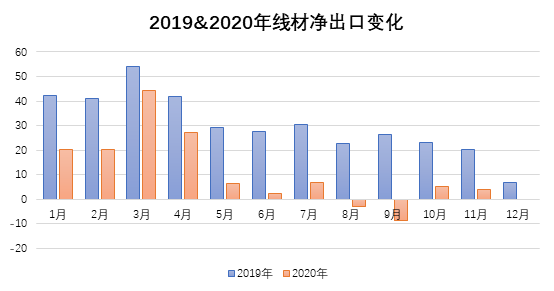

6、2020年建筑鋼材進出口情況:

圖14、2019&2020年鋼筋凈出口變化.

數據來源:鋼聯數據

圖15、2019&2020年線材凈出口變化

數據來源:鋼聯數據

國際疫情形勢始終嚴峻,經濟遭遇重創,需求大幅下滑,甚至由于國內需求量的明顯提升,進口量大幅增加。其中鋼筋凈出口更是出現了罕見的逆差,Mysteel預估2020年鋼筋凈出口逆差為107萬噸,2019年凈進口順差43萬噸,較2019年擴大150萬噸。線材凈出口繼續保持順差,但順差幅度明顯收窄,值為154萬噸。

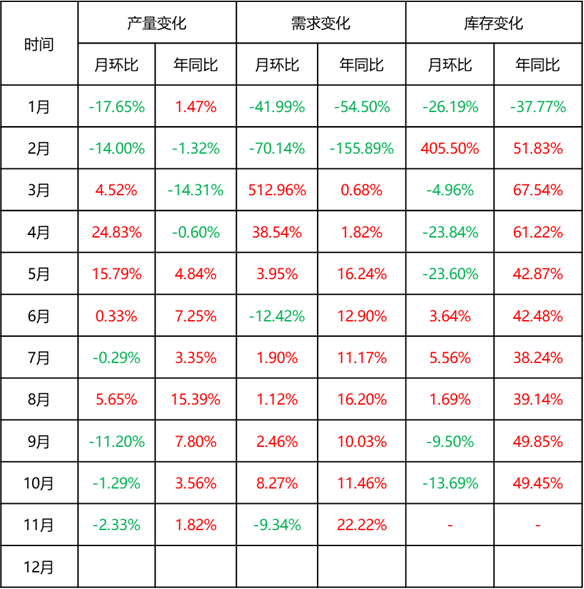

7、2020年建筑鋼材基本面情況總結:

圖16、國內產量、需求、庫存月度變化

數據來源:鋼聯數據

縱觀全年格局——需求牽引供給:京津冀一體化,粵港澳大灣區,尤其是雄安新區的建設力度較大,華北、東北資源以北方消化為主,北材南下量偏低,導致盡管產量偏高,旺季的南方市場供需缺口依舊較大。

基本面角度來看:供需均創下近四年的新高,一季度受冬儲情緒和疫情影響大幅下跌,二至四季度受供需兩旺推動,價格大幅上漲;

從周期角度來看:一季度受冬儲情緒和疫情影響,價格出現了兩輪大幅下跌;二季度供需由松向緊,庫存大幅去化,無矛盾,形成成本推動型行情;三、四季度終端趕工期現象異常明顯,供需再度錯配,低庫存疊加通脹預期引發大幅上漲行情。

三、2021年建筑鋼材走勢展望

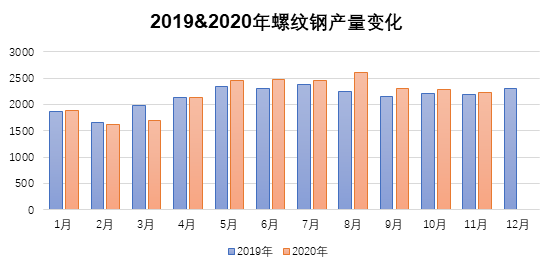

1、預計2021年國內建筑鋼材產量同比增加,增幅收窄

圖16、2019&2020年螺紋鋼產量變化

數據來源:鋼聯數據

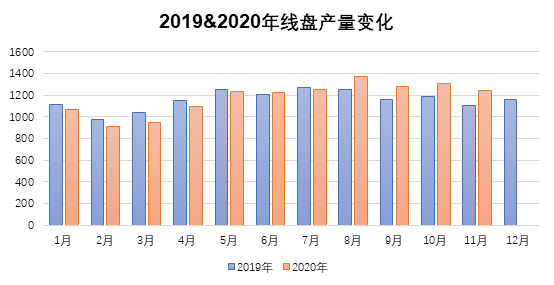

圖17、2019&2020年線盤產量變化

數據來源:鋼聯數據

縱觀2020年產量全年走勢,其大幅增長的原因一方面是供給側改革進入調結構階段,兼并重組后優質產量增加;另一方面是需求的大幅增長引發產能利用率明顯提升,產量增長主要集中在二季度,這一現象和國內需求復蘇先于產量是密不可分的。

展望2021年,盡管優質產能將繼續增加,但需求釋放節奏將不再受到疫情的影響,2021的需求集中爆發力度將不及2020年,產量增長力度將受到一定的抑制,此外,對粗鋼產量的抑制政策也將對建筑鋼材產量的增長空間產生明顯抑制。Mysteel預計2021年螺紋鋼產量2.945億噸,較2020年同比增長900萬噸或3.2%,預計2021年線盤產量1.54億噸,同比增加452萬噸或3.0%。

2、預計2021年國內建筑鋼材實際表觀消費量繼續增加,增幅同比收窄

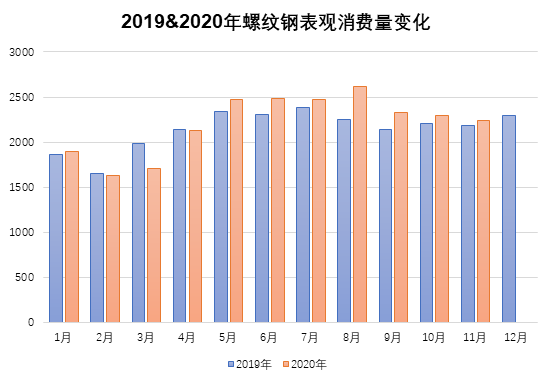

圖18、2019&2020年螺紋鋼表觀消費量變化

數據來源:鋼聯數據

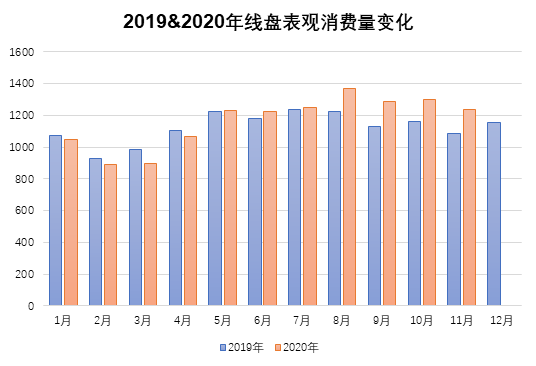

圖19、2019&2020年線盤表觀消費量變化

數據來源:鋼聯數據

受產量明顯增加、庫存快速去化,進口量明顯增加三大因素的影響,2020年螺紋鋼實際表觀消費量2.85億噸,較去年同期增長1418萬噸或5.2%,2020年線盤實際表觀消費量1.47億噸,較去年同期增長731.74萬噸或5.2%。

考慮到2021年產量增幅同比收窄,市場蓄水池功能的提升,進口量減少,預計2021年螺紋鋼實際表觀消費量2.93億噸,較去年同期增長759萬噸或2.7%,2021年線盤實際表觀消費量1.50億噸,較去年同期增長274萬噸或1.9%。

3、預計2021年基本面需求牽引供給,均價重心上移

圖20、近四年Myspic螺紋鋼絕對價格指數走勢

數據來源:鋼聯數據